Met behulp van de –geloof niets, maar probeer zoveel mogelijk te begrijpen als je kunt– strategie ben ik de afgelopen tijd druk bezig geweest om verschillende zaken van het economische systeem uit te pluizen. Dit was leerzaam, avontuurlijk en soms begreep ik opeens wat ze bedoelen met de doos van pandora. Ik deel hier graag mijn reis- en leerverslag in de hoop dat het andere mensen kan helpen om een beter begrip van ons huidige economische systeem te krijgen.

Hoe werkt ons huidige economische systeem?

Waarschijnlijk heeft 99% van de mensen geen enkel idee hoe het huidige economische systeem is ingericht. Bijna niemand kent de precieze mechanismen van hoe geld gemaakt wordt, door wie dit wordt gedaan, hoeveel geld er in totaal in omloop is, wie aan de touwtjes trekt van het geldsysteem, wat voor invloed rente heeft in een systeem, etc. De overige “1%” lijkt goed van deze onwetendheid te profiteren.

Geld is Schuld

Geld wordt gemaakt als schuld in de vorm van leningen aan personen, bedrijven en overheden, geld is schuld. Hiermee zijn de partijen die het recht hebben schulden te creëren in de vorm van leningen degenen die het recht hebben om geld te maken. Private banken zijn in het huidige economische systeem verreweg de grootste geldscheppers. Ook de Nederlandse Centrale Bank is vanaf 1998 volledig afhankelijk van private banken om aan geld te komen. Overheden produceren slechts de tastbare vorm van geld zoals de munten en briefjes. Het zijn private banken die de hoeveelheid geld in omloop bepalen afhankelijk van de hoeveelheid schulden die ze scheppen in de vorm van leningen aan personen, bedrijven en overheden.

Het meest voorkomende misverstand is dat mensen denken dat als ze geld lenen bij een bank dat dit het spaargeld is van andere mensen. Dit klopt echter niet. Banken scheppen de schulden die mensen aangaan “uit het niets”, gebonden aan regels bepaald door de centrale bank. Dit systeem wordt ook wel fractional reserve banking genoemd. Zo is het mogelijk dat zowel personen, bedrijven en overheden allemaal schulden kunnen hebben bij de bank.

Er was echter een cruciaal verschil tussen een gewone lening en een banklening. Wanneer iemand een lening afsloot bij een handelaar, kreeg hij een zak goud. Wanneer dezelfde persoon een lening afsloot bij een bankier kreeg hij papiergeld.

Voor de persoon die een lening afsloot maakte het geen verschil of hij nu goud kreeg of waardepapieren – hij kon met beiden immers even goed betalen. Toch was er een fundamenteel verschil: de lening van de gewone handelaar bestond immers uit bestaand geld (goud), terwijl bij de lening van de bankier sprake was van geldcreatie (er werd nieuw papiergeld gedrukt).

(Tegenwoordig wordt er simpelweg een getal in de computer ingetypt door een bankmedewerker, red.)Universiteit van Leiden – Hfst. 7 Monetair beleid

Nederland heeft een totale schuld van 400% van het BNP. Het gaat hier over de schuld van de overheid, het bedrijfsleven en private personen bij elkaar. In concrete cijfers komt dit neer op 2380 miljard euro. Als we dit omzetten komt dit op een gemiddelde schuld van 143.000 euro per Nederlander.

Rente vragen over “uit het niets” gecreëerde schulden

Dat banken geld mogen creëren als schuld in de vorm van leningen is voor velen wellicht nieuw, wat dit recht interessant maakt is het feit dat banken rente over deze door hun gecreëerde schulden mogen vragen.

Als we ervan uit gaan dat de gemiddelde rente op alle uitstaande schuld 5% is, dan verdienen de banken jaarlijks 119 miljard euro aan rentekosten aan de totale Nederlandse uitstaande schuld. Dit komt neer op 7125 euro per Nederlander. Het gemiddelde inkomen in Nederland in 2011 was 32.500 euro. Oftewel elke Nederlander van jong tot oud betaald jaarlijks 22% van een gemiddeld Nederlands inkomen puur en alleen aan rentelasten. Dit zijn directe rentelasten over bijv. een studielening, een hypotheek en/of persoonlijke leningen. Maar ook indirecte rentelasten die berekend zitten in producten van bedrijven die rente aan banken moeten betalen voor hun bedrijfslening, en ook zitten er indirecte rentelasten in de belastingen om de rente op overheidsleningen en de Nederlandse staatsschuld te kunnen betalen. Als je dit in tijd om zou zetten, werkt elke Nederlander van jong tot oud jaarlijks 81 dagen “gratis” voor de mensen die deze rente opstrijken.

Zo wordt duidelijk dat banken veel geld verdienen doordat ze rente vragen over geld wat ze in de vorm van schulden zelf “uit het niets” hebben gecreëerd. Banken keren gemiddeld 80% van hun winsten uit dit systeem direct uit in bonussen en aan aandeelhouders zodat winsten op jaarlijkse basis worden geprivatiseerd. Dit verklaart hun luxe bedrijfspanden op de mooiste locaties, de goede salarissen en de bizar hoge bonussen voor hun zogenaamde zelfbenoemde “topbestuurders”.

Rente zorgt voor continue geldschaarste

De rente die bankiers vragen over het door hun gecreëerde geld in de vorm van schulden zorgt ook voor een aantal systematische problemen. Om dit te begrijpen moeten we terug naar het principe dat geld schuld is.

Banken creëren schulden voor mensen, maar mensen moeten naast het terugbetalen van de schuld ook rente betalen over die schuld, en het geld om die rente te betalen is nooit gecreëerd. Hierdoor is er altijd meer schuld (de gecreëerde schuld plus de benodigde rente) dan dat er geld (eerder gecreëerde schuld in de vorm van leningen) in het systeem aanwezig is.

Dit mechanisme zorgt ervoor dat er altijd een schaarste aan geld is. En hierdoor wordt competitie tussen personen en bedrijven geforceerd door het systeem, want ze moeten proberen het geld van elkaar binnen te krijgen omdat er niet genoeg geld is in het hele systeem.

Degene die niet op tijd genoeg geld van anderen weet te pakken te krijgen zal failliet gaan. En als bedrijven failliet gaan of personen niet meer hun hypotheek betalen, wie krijgt dan de daadwerkelijke waardevolle zaken voor het voortbestaan in handen zoals het bedrijf of de woning? Inderdaad de banken.

Schadelijke gevolgen van het geld is schuld systeem voor mens en natuur

Een andere fundamentele systeemfout van dit mechanisme is dat het exponentieel moet blijven groeien door de werking van rente. Het systeem moet telkens meer nieuwe schulden maken, om de telkens groter wordende “oude” schuldenberg plus benodigde rente daarover te kunnen voldoen want anders implodeert het systeem. En hoewel private banken op de computer prima de schulden exponentieel kunnen laten doorgroeien, (alleen maar meer rente inkomsten voor hen immers), kunnen de echte waardevolle goederen in de fysieke wereld die de samenleving daar tegenover moet zetten dit niet.

Doordat er systeemtechnisch gezien telkens meer geld nodig is dwingt ons huidige economische systeem de gebruikers ervan om continue meer zaken van de aarde op één of andere manier in het geldsysteem uit te drukken om er zo op korte termijn aan te kunnen verdienen, van kinderen die worden gezien als goedkope werkkracht tot oerwouden die voor snelle winsten worden gekapt. Langzaam maar zeker wordt op alles en iedereen een prijskaartje geplakt. En zodra dat is gebeurt profiteren de banken daar weer van omdat vanaf dat moment zij de rente ervan beginnen af te romen.

Systematische schaarste aan geld, faillissementen, competitie tussen mensen en uitbuiting van de aarde en haar vele bewoners zitten hiermee allemaal in het huidige economische systeem ingebouwd. Net als de uiteindelijke implosie van het systeem. En raar genoeg is een implosie van het systeem voor de eigenaars van het systeem helemaal niet zo nadelig als mensen wellicht zouden denken.

Oneerlijke verdeling van de lusten en de lasten

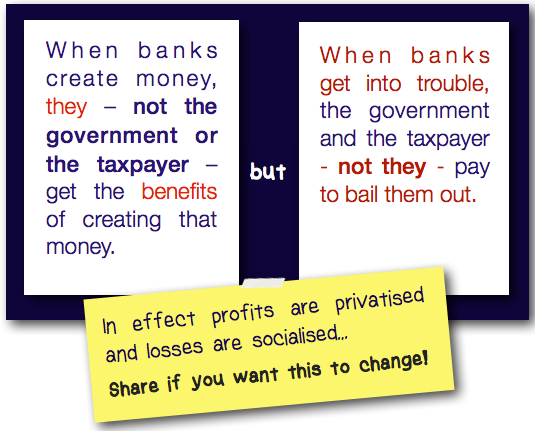

De lusten, risico`s en lasten van het huidige systeem zijn namelijk ook nog eens buitengewoon oneerlijk verdeeld. Als de mensen niet langer hun schulden kunnen betalen komt hun werkelijke bezit in handen van de banken. Als de banken failliet gaan, red de politiek ze met publiek geld, althans als je als bank de goede vriendjes hebt weten te maken.

Voor banken is dit dubbel cashen omdat de overheid en daarmee het hele volk dan nog verder in de schulden bij banken komen te staan, en ze zo nog meer aan jaarlijkse rentelasten naar de banken moeten overdragen.

In Nederland is de staatsschuld door alle reddingsacties met bijna 100 miljard omhoog gegaan. Ook hierover zal rente moeten worden betaald in de komende generaties aan private banken die onze overheden wisten te overtuigen dat deze reddingsacties “noodzakelijk” waren. Zo weten banken slim de voordelen van dit systeem te privatiseren en weten ze de ellende als dit systeem in elkaar klapt slim te socialiseren over verschillende generaties belastingbetalers.

En het kan raar genoeg nog gekker. Bizar genoeg is het voor het internationale private bankenkartel buitengewoon interessant om oorlogen te financieren. Het liefste aan zo veel mogelijk kanten tegelijk, want hoe verder nationale overheden in de schuld staan bij banken hoe meer geld de banken aan rente op de door hun “uit het niets” gecreëerde staatsleningen verdienen. En laat oorlog nou een ideaal instrument zijn om meerdere overheden tegelijkertijd in de schulden te krijgen. Er is hierbij weinig risico voor de banken want de overheid laat de bevolking van het land de leningen terugbetalen via de belastingen. Oorlog is voor deze mensen big business.

Overigens werkt het ook om landen te overtuigen dat zij verdere schulden moeten nemen bij banken om zo andere landen die schulden hebben bij hetzelfde bankenkartel te helpen. Een truc die momenteel wordt gebruikt om alle overheden van de deelnemende Eurolanden verder afhankelijk te maken van dit internationale private bankenkartel. Europa zakt zo als geheel telkens dieper weg in een schuldenmoeras waarover de rentebetalingen over die toenemende schulden voornamelijk naar dit private bankenkartel gaat.

Rente, welvaartsverschuiving van de armen naar de rijken

Uit onderzoek blijkt daarnaast dat de werking van rente continue zorgt voor een verschuiving van rijkdom van de armste 80% van de bevolking naar de rijkste 10% van de bevolking. De overige 10% betaalt en ontvangt ongeveer evenveel rente tijdens het leven. We zagen eerder dat iedere Nederlander gemiddeld jaarlijks in totaal 7125 euro aan directe en indirecte rentelasten betaald. Dit komt neer op rond de 20 euro per dag. De 80% van de armste Nederlanders betalen dus dagelijks 20 euro aan de rijkste 10% die hiermee 160 euro per dag verdienen.

Als iemand wil profiteren van dit systeem moet die persoon minimaal 7125 euro aan rente weten te vangen over het eigen vermogen. Als dit wordt berekend uitgaande van een positief rentepercentage van 3%, dan is er een eigen vermogen nodig van rond de 240.000 euro, zonder enige eigen schulden uiteraard, voordat mensen quitte gaan spelen. Verdubbel dit vermogen nogmaals, dus rond de 500.000 euro, en dan beginnen mensen eigenlijk pas echt te profiteren van de werking van rente in ons huidige economische systeem.

Als schrijver van dit stuk moest ik constateren dat ik bij de 80% armsten hoor die via dit systeem de rijksten sponsort. Wat belangrijk is om te beseffen is dat hoe verder dit mechanisme schuift hoe sterker deze effecten worden. Uiteindelijk zullen er telkens meer mensen van de 80% zijn die niet meer hun leningen kunnen betalen waardoor ze hun bezittingen gedwongen moeten verkopen. Deze bezittingen die in tegenstelling tot het door banken gecreëerde geld in de vorm van schulden een echte waarde hebben voor het voortbestaan kunnen dan vervolgens goedkoop worden opgekocht door de rijkste 10%. En zo krijgt deze elite uiteindelijk ook alles van echte waarde in handen.

De werking van dit mechanisme zorgt momenteel in de VS en Europa voor de systematische afbraak van de middenklasse. Armen worden armer en rijken worden rijker door de werking van rente.

Dit klinkt wellicht ongeloofwaardig maar dit zijn de systeemmechanismen waarmee ons huidige economische systeem in opzet werkt. Als je dit systeem begrijpt dan is het ook te verklaren dat 147 bedrijven 40% van de totale rijkdom van de wereld in handen kunnen krijgen (originele onderzoek). Als we de top 20 van deze bedrijven bekijken zien we dat dit bijna uitsluitend private bedrijven zijn die het recht hebben om geld te creëren “uit het niets” als schuld in de vorm van leningen, en hier vervolgens rente over vragen waarmee ze een boel geld verdienen.

Bronnen voor meer informatie:

-) Willem Middelkoop over het proces van geldcreatie (Nederlands)

-) Monetair beleid – Universiteit Leiden (Nederlands)

-) Transitiecultuur afl. 4: Economie (Nederlands)

-) 90 minuten Willem Middelkoop over het huidige bankensysteem. (Nederlands)

-) Room for Discussion met Willem Middelkoop (Nederlands)

-) Ex bankier Ad Broere doet een boekje open (Nederlands)

-) Ad Broere op Duurzaam 24 (Nederlands)

-) Ad Broere, Geld komt uit het Niets (Nederlands)

-) The Money Fix (NL ondertiteling)

-) Money as Debt I (NL ondertiteling)

-) Zeitgeist Addendum (NL ondertiteling)

-) Zeitgeist III, Moving Forward (NL ondertiteling)

-) The American Dream (NL Ondertiteling)

-) Arm door Geld (pdf Nederlands)

-) Money as Debt II, Promises Unleashed (Engels)

-) Money as Debt III, Evolution beyond Money (Engels)

-) Bernard Lietaer – What about Money (Engels)

-) Het belang van diversiteit in economische systemen – Bernard Lietaer (Engels)

-) Interest and Inflation Free Money by Margrit Kennedy (pdf Engels)

-) Modern Money Mechanics (pdf Engels)

-) The Crash Course Economy – Chris Martenson (Engels)

-) Why we Fight (Grand Jury Prize at the 2005 Sundance Film Festival) (Engels)

-) Monopoly Men; Federal Reserve Fraud (Engels)

Wie heeft het recht op geldcreatie en waarom?

Het recht op geldcreatie in de vorm van schuld en daar rente over mogen vragen is wellicht het grootste voorrecht dat iemand kan hebben. Voor wie wil weten hoe er in het verleden gevochten is tussen vorsten, overheden en private bankiers om dit recht op geldcreatie in handen te krijgen is de documentaire The Money Masters een absolute aanrader, net als de tijdlijn the History of the Money Changers. Zij laten zien dat er meer dan een paar Europese koningshuizen en presidenten in de VS voor om het leven zijn gebracht en dat er verschillende oorlogen om zijn gevoerd zowel in Europa als de VS in de afgelopen 2000 jaar.

Het feit is dat de private bankiers op dit moment in de geschiedenis gewonnen hebben. En dat hadden we net al gezien aangezien het zo mogelijk is voor slechts 147 bedrijven om 40% van de wereldrijkdom van meer dan 7 miljard mensen in bezit te hebben. Het lijkt de strijd dus waard te zijn geweest.

In Nederland zijn de meeste banken in private handen en staan onder toezicht en controle van de centrale bank met de misleidende titel van De Nederlandsche Bank. Want wie heeft eigenlijk de controle over De Nederlandsche Bank? Interessant of dubieus genoeg blijken dit vooral de rijkste bedrijven, (o.a. Shell, Phillips, ING) en steenrijke Nederlandse families zoals Fentener van Vlissingen en tot voor kort ook onze koninklijke familie te zijn. De Nederlandse overheid levert slechts 1 van de 10 bestuursleden en kan maximaal een inbreng van 33% hebben… Lees hier het hele artikel. Wat daarbij interessant is om te vermelden is dat Koning Willem de Derde van Oranje (zie 3 min 43) in 1694 ervoor zorgde dat de controle over de centrale bank van Engeland van de overheid werd verplaatst naar private bankiers.

Na de invoering van de Euro, zijn alle centrale banken van deelnemende landen weer geconcentreerd in de Europese Centrale Bank en hoewel de naam doet vermoeden dat dit onder invloed en controle van de Europese regering staat is dit niet het geval aangezien alle leden stuk voor stuk worden voorgedragen uit de private bankensector. En de overige onderdelen van Europa expliciet geen invloed mogen uitoefenen op de ECB of de “nationale” centrale banken.

“Members of the Executive Board are appointed from private banking circles, by agreement of heads of government of member states after “consultation” with the Council of Ministers and the European Parliament. This is the most powerful institution in the E.U. It has total and independent control over the amount of money and credit in circulation, and thus the general level of economic activity, at a given time throughout those member states who sign up for monetary union.” Lees hier het hele stuk.

Alle nationale centrale banken, de Europese centrale bank (ECB) en ook de Federal Reserve (FED) de centrale bank in de VS, staan effectief gezien onder controle van de rijkste 1%. Al deze centrale banken zijn overigens weer gecentraliseerd in de Bank of International Settlements ook wel de BIS genoemd. De BIS, die een buitengewoon dubieuze rol speelde in de 2de wereld oorlog, is met hun huidige rol het centrale punt van het hedendaagse bankensysteem. Geheel volgens patroon is ook op deze bank geen enkele democratische invloed mogelijk.

Ik moet eerlijk zeggen dat het mij niet duidelijk is of dit iets is waar we ons zorgen over moeten maken of niet. Maar het is op zijn minst opmerkelijk dat het geldcreatie proces en de banken die hier de rechten op hebben onder controle staan van de rijkste 1%. Daarbij vond ik het zeer vreemd om erachter te komen dat mensen en zelfs overheden praktisch gezien helemaal geen controle hebben over, of zelfs maar enige invloed kunnen uitoefenen op het geldsysteem waar ze gebruik van maken. De komst van de Euro heeft daarbij de macht van de eigenaren van het geldsysteem nog veel verder geconcentreerd en de mogelijke invloed van burgers en nationale overheden hierop nog veel kleiner gemaakt.

Bronnen voor meer informatie:

-) De Wereld in Gijzeling, deel 1, 2, 3, 4 en 5 (Nederlands)

-) Inside Job (oscaarwinnaar beste documentaire 2010) (Engels)

-) The Money Masters (Engels)

-) The Secret of Oz (Engels)

-) The Greatest Truth Never Told (Engels)

-) The Liberty Academy (Engels)

-) The Power of the Purse part 1 & part 2 (Engels)

-) Ring of Power: Empire of the City (Engels)

Tot slot

Tot zover een verslag van mijn zoektocht in het begrijpen van het huidige economische systeem. Ik begrijp dat mijn begrip verre van perfect kan zijn dus constructieve opmerkingen en aanvullende informatie is zeer welkom. Ik zou echter iedereen willen aanraden om zichzelf echt in deze materie te gaan verdiepen.

Gemiddeld betaalt iedere Nederlander van jong tot oud jaarlijks meer dan 7000 Euro (22% van een gemiddeld inkomen) aan rentelasten. Als je jaarlijks niet minstens net zoveel rente ontvangt dan hoor jij bij de 80% die de nadelen van ons huidige geldsysteem ondervindt. Gemiddeld werkt elke Nederlander jaarlijks “gratis” 81 dagen voor de rijkste 1% door de werking van rente in ons huidige economische systeem.

Door samen dit systeem zo goed en scherp mogelijk in beeld te krijgen kunnen we het systeem verbeteren of wellicht een nieuw systeem opzetten en ervoor zorgen dat geld optimaal zijn oorspronkelijke doel vervult. Het uitwisselen van waardevolle zaken tussen mensen voor het verbeteren van het voortbestaan van ons allen.

Aanverwante artikelen:

-) In het licht van voortbestaan

-) Hoe werkt rente? (deel 1 & deel 2).

-) Bewustzijn over het bankensysteem groeit wereldwijd

-) De doodspiraal van ons economische systeem

-) Hoe 147 bedrijven 40% van de wereldwijde rijkdom onder controle hebben

-) Nederlands gezin daagt bankensysteem uit

-) Wat als de Euro zou instorten?

-) Tegenlicht – Het Brein van de Bankier

-) Teledoc – Ik wil mijn geld terug

-) Tegenlicht – The Tax Free Tour – Hoe Nederland een spil is in de corporate belastingontduiking

-) De toekomst van onze economie deel 1, 2 & 3

-) 3 praktische oplossingen voor meer economische veerkracht

-) Update het economische systeem!

-) Hernationaliseer het recht op geldcreatie

-) Straatkinderen in India zetten eigen banksysteem op, nu wij nog!

-) Breek het monopolie van geld als enige ruilmiddel

-) Het belang van diversiteit in economische systemen – Bernard Lietaer

-) Bernard Lietaer – What about Money

-) Een financiële historie van de wereld

-) Schulden, de eerste 5000 jaar

-) 2000 jaar strijd over de controle van het geldsysteem

-) Nederland, wieg van de corporatie en wereldbank

-) Wie vormen het internationale private bankenkartel?

-) De top van de geldpiramide, de Rothschilds

-) Griekenland is kaalgeplukt, op naar de volgende

-) Het militair industrieel complex

-) Oorlog is cashen voor de 1%

-) Rijk worden via politiek, oorlog en olie

-) Snelcursus: Waarom is er Oorlog?

-) Controlemechanismen van de 1%

-) The Revolution Business

-) Wanneer gaat een bank nou failliet?

-) The Greatest Truth Never Told

-) The Liberty Academy

Op het internet hebben de lezers de macht! Zij bepalen welke informatie de wereld rond gaat! U bent zich er misschien niet van bewust, maar als elke lezer een link stuurt naar 3 geïnteresseerde personen, dan zijn er maar 20 stappen nodig om 3,486,784,401 mensen te bereiken! Wil je dat zien gebeuren? Gebruik je macht!

Dit stuk mag dan ook vrij door iedereen overgenomen worden op websites, blogs, of om door te sturen aan familie, vrienden, kennisen, collega`s, politici, bankiers, economen, professoren, politie agenten, etc. graag zelfs hoe meer mensen dit weten en erover meediscussiëren hoe beter. Zet a.u.b. wel de bron erbij zodat mensen mee kunnen doen in de discussie hieronder als ze dat willen.

Bitcoin is a goed alternatief voor geld, hiermee worden banken buitenspel geplaatst en bovendien is het precies duidelijk hoeveel bitcoins er maximaal zullen zijn. Doe mee!

het Idee van Bitcoin is idd prachtig.

Snap de gedachte hierachter , power to the people, weg van de centrale bankiers en overheden .

Maar het is absoluut geen goed alternatief simpelweg vanwege;

– de koers fluctueerd veel te hard .

– Er zit geen waarde achter dus fraudegevoelig

– Niet anoniem dus fraudegevoelig

Ik zou willen dat ik er nog een paar had maar niet om mee te betalen . Puur als speculatie omdat mensen nu eenmaal schapen zijn en graag voor de gek gehouden willen worden.

we zijn met ons alle ernstig misleid , gemanipuleerd en gedesorienteerd en bestolen.

Hun digi chip troep staat in de startblokken , wat betekend volledige controle , niet alleen financieel.

ongelofelijk diep triest,

ik ben ook telaat wakker geworden. Hopelijk komt het goed!

euro’s en dollars zit ook geen waarde achter, ‘t zijn niet voor niets FIAT currencies. Bitcoin is ook niet bedoelt als betaalmiddel, meer als goud(store of value). Daarnaast kan je de gehele blockchain (grootboek) met daarin elke transactie die ooit gemaakt is, terugvinden en openlijk bekijken.

Het KAN inderdaad anoniem gebruikt worden, maar alle transacties zijn altijd te herleiden tot een exchange of uitbetaling elders naar rekening (bijv via bitvavo). In prencipe is bijna altijd te herleiden waar geld naartoe gaat, mits er geen gebruik wordt gemaakt van Monero of Zcash.

Daarnaast vind fraude OVERAL plaats met alles. Makkelijk om te zeggen dat crypto valuta’s fraude gevoelig zijn, maar bank biljetten ook?

Heb je wel eens van stablecoins gehoord, of CBDC’s dit zijn allemaal crypto valuta’s die letterlijk gelijk staan aan bijv, een euro of dollar.

P.S. houd in gedachte dat Btc en andere coins Layer 1’s zijn, je kan dus daarop andere betaal middelen programmeren die veel meer geschikt zijn als betaalmiddel(gebeurt al). Daarbij kun je specifieke wallets programmeren waarbij identificatie een must is, en bepaalde blockchains en coins zoals monero verbieden.

Wat ik wil zeggen is, is dat het makkelijk is om iets af te kraken als je er eigenlijk niet veel verstand van hebt. Het is een keiharde verbetering in elk opzicht. De toepassing ervan is enkel nog niet in orde. Maar wat je ermee kan doen is niet te evenaren door het huidige betaalsysteem.

is niet zo verstandig meer. De hoge kosten die het met zich meebrengt zijn bijna niet meer terug te betalen. Hier zouden meer regels voor moeten worden opgenomen. De minder bedeelden zijn hier constant weer de voornaamste doelgroep die aan het kortste eind trekt. Ik hoop dat dit in de toekomst eens goed aangepakt wordt door financiële toezichthouders.

Helder artikel, alleen jammer dat er maar zo weinig mensen reageren. Of zijn ze blind voor de waarheid?

Superhelder artikel. De schrijver is mijn held! Jemig…wat ben ik …ja…soort van opgelucht…Hij / jij schreef de doos van Pandora. Ik zei vd week over mezelf ” Alice down the rabbithole” op zoek naar eigen / universele waarheid. Begon in t licht en ‘t werd steeds donkerder…dus dit is voor mij een lichtpuntje…. Dank Gedeeld op facebook. Dit mag ..nee moet… aan het licht komen.

Top artikel, maar als je het wilt delen dat gaat er per ongeluk iets fout?!…toevallig?

Je kunt altijd de link zelf even opsturen naar vrienden, familie, kennissen etc.

Buitengewoon goed artikel. Deze problematiek krijgt veels te weinig aandacht van de politiek. Iedereen denkt dat financiele crises voorbij is – niets is minder waar – er heeft een verschuiving plaatsgevonden van schuld naar de overheden met een inmense toename van de staatsschuld in een paar jaar tijd.

Het is wachten op de volgende crash die een nog veel grotere impact heeft op de samenleving dan die we hebben meegemaakt in 2008/2009.

Er is veels te weinig kennis en interesse onder journalisten en politici om dit grote problemen te begrijpen en te adresseren.

Ik was ook op zoek naar een analyse van de manier waarop geld gemaakt wordt en naar de fouten in het monetaire systeem (die onze samenleving steeds meer onder druk zetten). Dit n.a.v. de zeer goede Franse documentaire “Demain” over de onduurzame maatschappij. Mijn zoektocht bleek een uitdaging, want ik ben geen econoom. Al snel haakte ik af vw. teveel jargon, en te weinig linken met mijn werkelijkheid. Ik zocht in het Frans, Engels en Nederlands naar goede “Money for Dummies” teksten, en dit is tot dusver het beste artikel dat ik ben tegengekomen. Veel dank!

Dit artikel hielp me om de volgende video te maken over hoe geld gemaakt wordt, hoe het functioneert, en hoe dit financiële systeem aanzet tot het plunderen van onze hulpbronnen: https://www.youtube.com/edit?o=U&video_id=rR9Jncdi90o

Plus deze blog:

http://oosterenvan.blogspot.fr/2016/08/an-inconvenient-truth-about-money-and.html

Super! Dat is precies het doel van het delen van onze eigen zoektochten naar kennis rond het huidige geldsysteem. Zo kunnen we allemaal van elkaar blijven leren!

Mooi werk!

Toch nog een beetje extra uitleg, die zo te merken zorgvuldig achter de schermen gehouden wordt, .

Een zeer bevattelijke uitleg over hoe ons geld echt in elkaar zit, wordt gegeven door ex-insider Bernard Lietaer (o.a. voormalig topambtenaar bij de centrale bank van België).

In zijn magnum opus “Het Geld van de Toekomst” uit 1999 is helemaal achteraan een belangrijk hoofdstukje toegevoegd: “Een Algemene Introductie over de Wijze Waarop Geld Werkt”, en hieruit citeer ik een een cruciale passage:

“Een centrale bank aanvaardt elke overheidsobligatie die niet door het publiek wordt gekocht, waartegen zij een cheque voor het overeengekomen bedrag afgeeft. Met deze cheques kunnen de uitgaven van de regering worden betaald en de ontvangers daarvan storten op hun beurt hun geld op hun eigen bankrekening.

Op dat moment komen de “partiële reserves” aan bod. Voor elke storting die een bank ontvangt mag zij nieuw geld scheppen, meer in het bijzonder in de vorm van een lening aan een klant tot maximaal 90% van de stortingswaarde.

(Voetnoot hierbij:

“Omdat de regels aangeven dat slechts 10% van een storting als “reserve” moet worden aangehouden als de klant zijn geld opneemt. 90% is daardoor beschikbaar voor het aangaan van nieuwe leningen. Het veranderen van dat percentage is één van de technieken waarmee een centrale bank de hoeveelheid creditgeld die banken kunnen creëren, kan beheersen. De exacte percentages variëren ook met de soort storting: hoe langer de depositotermijn, hoe lager het percentage “reserves” dat nodig is. de regel van 90% in dit voorbeeld, waardoor een “multiplier” van ongeveer 9:1 ontstaat, is slechts een gemiddelde om als voorbeeld te dienen.”)

“Die nieuwe lening – een hypotheek bijvoorbeeld waardoor u een huis kunt kopen – leidt er toe dat de verkoper van het huis een nieuwe storting ergens anders in het bankstelsel doet. Op haar beurt mag de ontvangende bank weer een lening tot 90% van die nieuwe storting uitgeven; en zo gaat de waterval in het bankstelsel, van storting naar lening, steeds maar door. Wat ooit begon als een door de centrale bank uitgegeven betalingsopdracht voor (bijvoorbeeld) 100 miljoen euro (“high powered money” genoemd) heeft tegen de tijd dat ze door het stelsel van commerciële banken is verhandeld, banken in staat gesteld om ongeveer 900 miljoen euro aan nieuw geld in de vorm van leningen te scheppen.”

Dit voorbeeld wordt wat nader uitgelegd in een kadertekst met schema:

– 100 miljoen euro (“high powered money”) wordt gestort;

– de bank kan daarvan voor 90 miljoen euro nieuwe leningen uitgeven;

– waarop die 90 miljoen opnieuw ergens in het bankstelsel zullen worden gestort;

– daarvan kan voor 81 miljoen nieuwe leningen worden uitgeschreven;

– die opnieuw in het bankstelsel arriveren;

– daarvan weer kan dan 72 miljoen (telkens afgeronde getallen) uitgeleend worden;

– enz… enz.

– Som van alle toegestane leningen = 900 miljoen; som van alle stortingen = 1000 miljoen.

– Wat dus begon als 100 miljoen aan geld van de centrale bank, kan 900 miljoen “kredieten” scheppen naarmate het in het bankstelsel doorsijpelt…

Als u deze “moderne alchimie” doorhebt, hebt u het diepste geheim van ons geldstelsel begrepen.”

Zo wordt dus ons “geld geschapen”!

Wat hierbij de doorslag geeft, is de bepalende rol die een centrale bank speelt. Daarbij wordt ook misbruik gemaakt van de schizofrene situatie waarin zo’n centrale bank zit: enerzijds vertegenwoordigd die op wettelijk vlak “de overheid”, terwijl die in de praktijk dikwijls minstens voor een deel in privé-handen zit. De ondoorzichtige verstrengeling van de politieke met de bankwereld belet daarbij een echt democratisch proces. Daar bovenop bedragen bij overheidsuitgaven de leningen aanzienlijke sommen, wat dan telkens een waterval van zeer grote verdere financiële verrichtingen tot gevolg heeft (vandaar de term “high powered money”, wordt soms ook genoemd: de “monetaire basis”).

Over hoe de bankwereld voor zichzelf de regels geschreven heeft en die daarna door een Congress van terzake onkundige politici heeft laten goedkeuren, kunt u lezen in het standaardwerk hierover”The Creature from Jekyll Island” (ook op Youtube) van G. Edward Griffin.

Heldere uitleg. De verleidingen zijn idd voor de meeste mensen te groot. Zeker nu wanneer geld relatief goedkoop is. Kijk naar onze eigen Nederlandse huizenmarkt. Het is idd jammer dat niet meer mensen hiervan echt op de hoogte zijn, van hoe het echt in elkaar zit. 2008/2009, zijn nog niet voorbij.

De mensen zijn zelf de fout ingegaan toen ze hun rug keerde tegen geloof er word al eeuwen gezegd door verschilde geloven bijbel, Tora, koran dat rente zwaar verboden is zo zie je maar waarom. de dag dat staat en kerk gescheiden was is de dag de we systematisch slaven zijn geworden zoals we we zien